Intel vydal před pár dny své finanční výsledky a stále to není moc pěkný pohled. Potácí se na hraně ziskovosti (záleží na zvolené metrice) a zmiňuje, že zákazníci preferují spíše starší Raptor Lake.

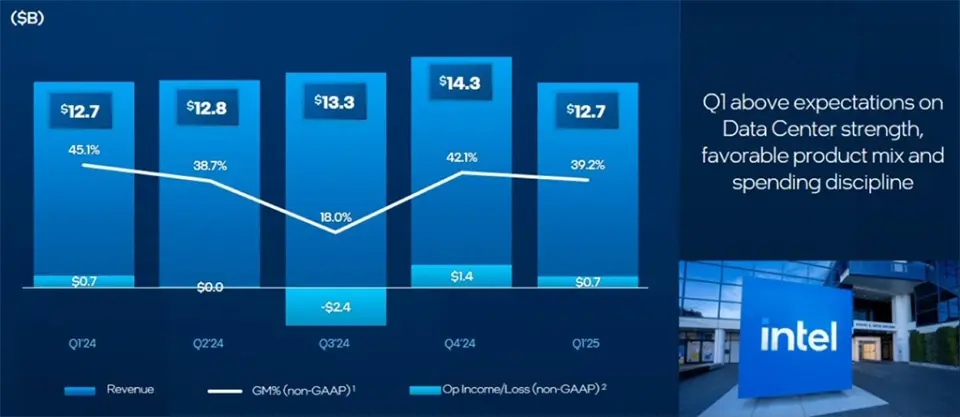

Máme tu další ukončené čtvrtletí společnosti Intel, přičemž nějaký zásadní obrat k lepšímu se bohužel nekoná. Firma je na tom pořád ne zrovna dobře a ztrátová Intel Foundry se zatím moc nezlepšila. Podívejme se na to však trochu podrobněji. Pokud jde o příjmy firmy, ty zůstaly stejně jako loni (Q1/24) na hodnotě 12,7 mld. USD (ve skutečnosti mírný pokles o pár desítek milionů). Pokud jde o čistý zisk, zde je to horší než loni. Dle metriky GAAP se ztráta 0,4 mld. prohloubila na 0,8 mld. USD, nicméně dle Non-GAAP je firma v mírném zisku. Ale i ten se snížil, a to z 0,8 mld. na 0,6 mld. USD.

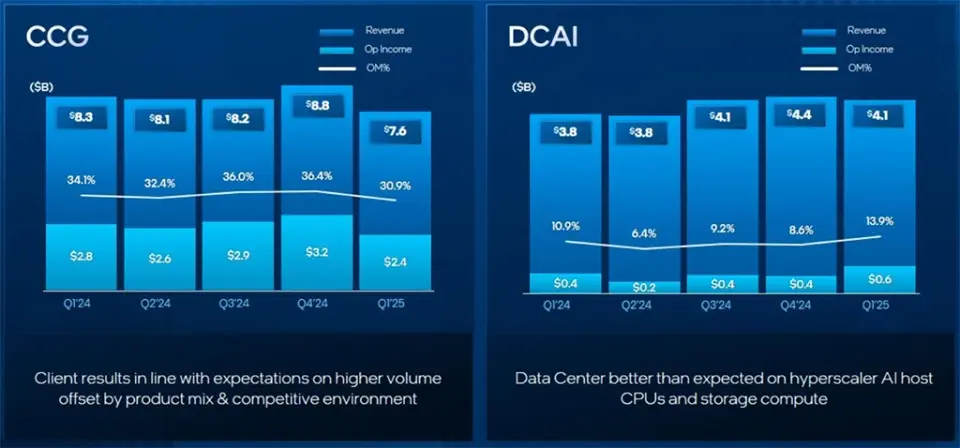

Pokud jde o spotřebitelské produkty (divize CCG), tak ta je nadále tím, co drží Intel nad vodou. Jde o zdaleka nejziskovější divizi firmy, nicméně máme tu i negativní ukazatele. Příjmy divize klesly z 8,3 na 7,6 mld. USD (tj. o 8 %) a snížil se také provozní zisk z 2,8 na 2,4 mld. USD (provozní marže je tak vynikajících 30,9 %). Navíc se Intel sám nechal slyšet, že zákazníci v mobilní sféře preferují spíše starší procesory Raptor Lake než novější Meteor Lake a Lunar Lake, za což může vyšší cena čipů, což se pochopitelně promítá i do cen koncových zařízení. Radost naopak dělá serverová divize DCAI, kde došlo k cca 8% nárůstu příjmů z 3,8 na 4,1 mld. USD, a zvýšil se také provozní zisk z 0,4 na 0,6 mld. USD.

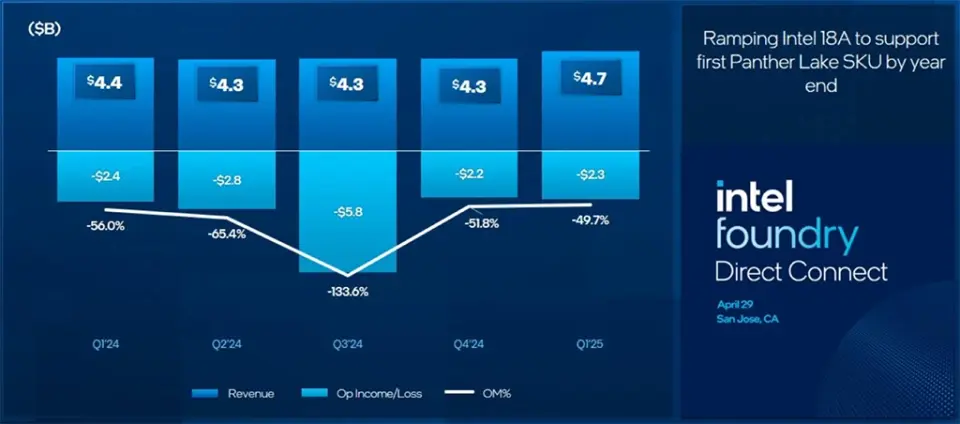

Dostáváme se k Intel Foundry. Zde se nadále čeká na spuštění procesu Intel 18A, se kterým to vypadá podle posledních zpráv už dobře. Podle Intelu má firma už několik vážných zájemců, kteří s úspěchem otestovali výrobu pomocí něj. Není tedy divu, že se příjmy divize zatím moc nezvýšily, to půjde očekávat spíše až v příštím roce, přesto se šlo nahoru o cca 7% ze 4,4 na 4,7 mld. USD. Ztráta je nadále velmi vysoká a snížila se 2,4 na 2,3 mld. USD, což není žádný výrazný posun k lepšímu. Vůči příjmům jde sice procentuálně o nejnižší provozní ztrátu (skoro -50 %), to je ale stále hrozivě vysoké číslo.

Všechno ostatní je nyní v jedné kolonce All Other, což zahrnuje Mobileye, Alteru a další. Tady je to meziročně pozitivní, nicméně jde ale o malá čísla, takže k celkové situaci Intel to moc nepomohlo. Příjmy šly nahoru o 47 % ze 643 na 943 mil. USD, z loňské ztráty 170 mil. USD je nyní zisk 103 mil. USD.

Intel vzhledem k situaci spustí další kolo propouštění, to bylo řečeno i oficiálně, nicméně není znám přesný počet. Zde už pak jde o neoficiální informace a ty hovoří až o 20 % zaměstnanců. Přitom v poslední době nejednou propouštěl a toto by mohlo znamenat dalších i více než 20 tisíc zaměstnanců (z cca 110 na 90 tisíc lidí). Podle nového CEO Tana je Intel zkostnatělý, pomalý, příliš komplexní, zatímco konkurence je agilnější, rychlejší a zaměstnanecky štíhlejší.